ریزش دلار تا ۴۰هزار تومان برای بورس خطرناک است؟ / تجربه جالب ۹۷ و ۹۸ در بازار سرمایه تکرار میشود؟

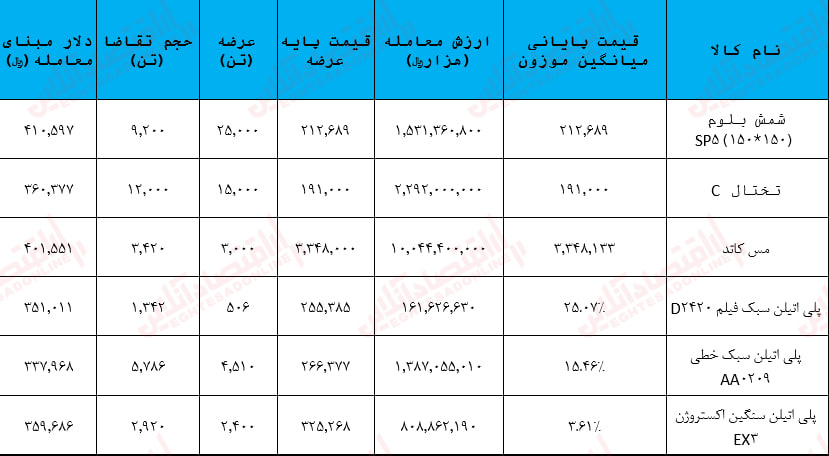

به گزارش اقتصادآنلاین؛ در جدول ذیل معاملات بورس کالا در هفته گذشته مورد توجه قرار گرفته است:

همان طور که در جدول فوق ملاحظه میشود نرخ دلار معامله شده محصولات بورس کالا بین ۳۵ تا ۴۱ هزار تومان است و فاصله قابل توجهی با نرخ دلار ۵۰ هزار تومانی هفته گذشته دارد. این فاصله پوشش ریسک قابل توجهی را برای شرکتهای بازار سرمایه ایجاد نموده است. بنابراین ریزش نرخ دلار تا محدوده ۴۰ هزار تومان سود مورد انتظار شرکتها را کاهش نخواهد داد.

برای بررسی سابقه ریزش نرخ ارز و اثر گذاری آن بر بازار سرمایه لازم است سالهای ۹۷ و ۹۸ مورد بررسی قرار گیرد. از تاریخ ۵مهر تا ۲۱آذر ۹۷ نرخ دلار از ۱۷۵،۸۸۳ ریال به ۹۷،۱۰۰ ریال (معادل ۴۳ درصد ریزش) کاهش یافت. در این بازه زمانی شاخص کل ۸.۴ درصد و شاخص هم وزن نیز ۱۲ درصد کاهش یافت. اما در بازه یکساله از ۲۱آذر ۹۷ شاخص کل ۱۰۵ درصد و شاخص هم وزن ۲۷۹ درصد رشد کرد. در بازه زمانی ریزش نرخ دلار در سال ۱۳۹۷، نرخ نیما مرجع نرخ گذاری محصولات در بورس کالا بود و به همین دلیل پوشش ریسک قابل توجهی را برای شرکتها ایجاد میکرد. پس میتوان با تجربه تاریخی سال ۱۳۹۷ نتیجه گرفت ریزش دلار در اثر کاهش ریسک سیاسی اثر کمتری بر بازار سرمایه دارد و در یک بازه زمانی یکساله با توجه به بهبود وضعیت شرکتها از بعد مبادلات ارزی، راه اندازی طرحهای توسعه و … بازدهی بهتری برای شرکتها محقق میشود.

برای بررسی بیشتر لازم است صنایع بازار سرمایه مورد بررسی قرار گیرند؛ بازه زمانی مورد بررسی از ابتدای سال ۱۳۹۷ (ورود به دوره تورمی در اقتصاد ایران) تاکنون است.

صنعت سیمان

در جدول ذیل وضعیت معاملات سیمان در بورس کالا در تاریخ ۲۱خرداد ۱۴۰۲ نمایش داده شده است.

همان طور که در جدول فوق ملاحظه میشود رقابت قابل توجهی برای سیمان در جریان است و علاوه براین، قیمت پایه سیمان نیز افزایش یافته است. در جدول ذیل نمودارPE تاریخی این گروه نمایش داده شده است:

با توجه به نمودار فوق PE صنعت نزدیک به محدوده حمایتی خود است و با توجه به ریالی بودن صنعت، تورم مستقیما در نرخ فروش خود را نمایش خواهد داد. بنابراین در فاصله یکساله EPS رشدی متناسب با تورم خواهد داشت و PE پیشرو کمتر خواهد شد. بنابراین این صنعت ریسک قابل توجهی در برابر ریزش دلار نخواهد داشت.

صنعت آهن و فولاد

همان طور که در نمودار ذیل قابل ملاحظه است نمودار PE آهن و فولاد در محدوده ۹.۵ است. با توجه به این که در سال گذشته متوسط دلار فروش شرکتهای این صنعت کمتر از ۳۰ هزار تومان بوده، بنابراین انتظار میرود حتی با دلار ۴۰ هزار تومانی نسبت PE پیشروی این صنعت کاهش یابد. بنابراین این صنعت نیز هنوز پتانسیل رشد دارد ولی ریسک این صنعت با توجه به ریزش دلار در مقابل صنایع ریالی اندکی بیشتر خواهد بود.

صنعت فرآوردههای نفتی

شاخص مهم برای ارزیابی این صنعت، کرک اسپرد است. این شاخص در حال حاضر در وضعیتی مشابه زمستان سال گذشته قرار دارد و در فصل تابستان با توجه به افزایش مصرف فرآوردههای نفتی بهبود مییابد. علاوه بر این، جدیدترین بررسی پلتس توسط S&P Global Commodity Insights در روز جمعه نشان داد اوپک پلاس تولید نفت خام خود را در ماه می ۶۷۰ هزار بشکه در روز کاهش داد؛ آن هم در شرایطی که کاهش داوطلبانه تولید این گروه در ماه آوریل بازارها را شوکه کرد. اوایل آوریل، یک روز قبل از نشست اوپک پلاس، این ائتلاف بزرگ نفتی در مجموع ۱.۱۶ میلیون بشکه در روز کاهش جدید تولید را بین ماه می تا دسامبر ۲۰۲۳ اعلام کرد. این کاهش تولید فراتر از کاهش ۵۰۰ هزار بشکه در روز روسیه است که تا پایان سال تمدید شده و بنابراین چشمانداز قیمت نفت نیز صعودی است و متغیرهای کلان این صنعت در وضعیت مطلوبی قرار دارند. در جدول ذیل PE-TTM این گروه مورد بررسی قرار گرفته است:

همان طور که در نمودار فوق نمایانگر است صنعت فرآوردههای نفتی، شامل پالایشگاهها و روانکارها در محدوده کم ریسکی قرار دارد و PE برابر ۷.۴۴ ریسک چندانی را به این گروه تحمیل نمیکند. علاوه بر این، کاهش نرخ ارز و تثبیت آن در محدوده مورد نظر بانک مرکزی به مرور میتواند ارز ۲۸۵،۰۰۰ ریالی را برای فروش محصولات این گروه حذف نماید و نرخ دلار این گروه صعودی شود.

به نظر میرسد در شرایط فعلی بازار، صنایع ریالی مانند لاستیک، زراعت، زراعت، کاشی و سرامیک که از روز شنبه با اقبال مناسبی نیز مواجه شده اند پیشگام بازار باشند. در واقع صنایعی که با کاهش حاشیه سود همراه بوهاند با کاهش ریسک سیاسی کمی تنفس پیدا میکنند و در ادامه سایه قیمتگذاری دستوری کمرنگ تر خواهد شد و با رشد مناسبی همراه خواهند شد.

اما در مورد گروه خودرو و بانک به نظر میرسد بازار هنوز در مورد اثر برجام در این گروهها دچار بیتصمیمی است. در این گروه نیز نمادهایی که دچار بحران نیستند قطعاً با تحول روبهرو خواهند شد.

در مورد گروههای دلاری مانند فلزات اساسی، فرآوردههای نفتی و پتروشیمی، ریسک زیادی قابل تصور نیست، اما احتمال میرود حرکت کندتری نسبت به صنایع ریالی داشته باشند.